A股2020年房地產(chǎn)策略與非住宅物業(yè)管理展望——華泰證券2020年度投資峰會紀要

在2020年華泰證券年度投資峰會上,陳慎先生對A股房地產(chǎn)行業(yè)的投資策略及非住宅物業(yè)管理領(lǐng)域進行了深入分析,為投資者提供了前瞻性指引。

一、A股房地產(chǎn)行業(yè)2020年策略:穩(wěn)健中尋機遇

陳慎指出,2020年房地產(chǎn)行業(yè)整體將延續(xù)“房住不炒”的基調(diào),政策以“穩(wěn)地價、穩(wěn)房價、穩(wěn)預(yù)期”為核心,行業(yè)進入平穩(wěn)發(fā)展期。在此背景下,A股房地產(chǎn)板塊的投資邏輯需從過去的高速增長預(yù)期,轉(zhuǎn)向?qū)ω攧?wù)穩(wěn)健性、管理效率和持續(xù)成長能力的深度挖掘。

- 財務(wù)安全是底線:在融資環(huán)境結(jié)構(gòu)性收緊的背景下,現(xiàn)金流充裕、負債結(jié)構(gòu)健康、融資成本較低的龍頭房企抗風(fēng)險能力更強,更受資本市場青睞。投資者應(yīng)重點關(guān)注企業(yè)的凈負債率、現(xiàn)金短債比等核心財務(wù)指標。

- 管理效能定優(yōu)劣:行業(yè)增速放緩,精細化運營和成本控制能力成為企業(yè)分化的關(guān)鍵。擁有卓越品牌、高效周轉(zhuǎn)能力和優(yōu)秀成本管控能力的房企,有望在平穩(wěn)市場中實現(xiàn)份額提升和盈利質(zhì)量的改善。

- 多元化布局拓空間:單純依賴住宅開發(fā)銷售的模式面臨天花板,積極在商業(yè)地產(chǎn)、物業(yè)管理、產(chǎn)業(yè)園區(qū)、長租公寓等領(lǐng)域進行高質(zhì)量多元化布局的企業(yè),能構(gòu)建更持續(xù)的增長曲線,估值體系也有望得到重塑。

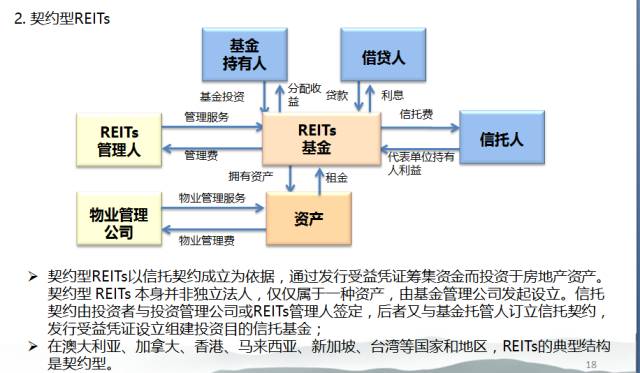

二、非住宅物業(yè)管理:被低估的黃金賽道

陳慎特別強調(diào),非住宅物業(yè)管理是房地產(chǎn)產(chǎn)業(yè)鏈中極具潛力的細分賽道,其成長性和抗周期性值得高度關(guān)注。

- 市場空間廣闊:相較于住宅物業(yè),非住宅物業(yè)涵蓋商業(yè)寫字樓、產(chǎn)業(yè)園區(qū)、學(xué)校、醫(yī)院、公共交通樞紐、公共場館等多種業(yè)態(tài),市場存量巨大且持續(xù)增長,市場化進程方興未艾。

- 盈利能力與穩(wěn)定性更優(yōu):非住宅物業(yè)管理服務(wù)單價高、收繳率穩(wěn)定,且增值服務(wù)(如企業(yè)服務(wù)、設(shè)施管理、能源管理等)的拓展空間和盈利潛力更大,能貢獻更高且更穩(wěn)定的利潤。

- 行業(yè)集中度提升潛力大:當前非住宅物業(yè)市場格局相對分散,具備強大品牌、專業(yè)服務(wù)能力和跨區(qū)域拓展實力的頭部物管公司,有望通過市場化競標和外延并購加速整合,實現(xiàn)規(guī)模快速擴張。

- 資本關(guān)注度升溫:隨著多家物業(yè)公司登陸資本市場,非住宅物業(yè)管理作為優(yōu)質(zhì)“現(xiàn)金牛”和“服務(wù)入口”的價值被重新發(fā)現(xiàn),具備強大非住宅業(yè)態(tài)管理能力的公司估值有望迎來重估。

三、投資建議與

陳慎認為,2020年對于A股房地產(chǎn)板塊的投資應(yīng)“守正出奇”:

- “守正”:核心配置財務(wù)穩(wěn)健、土儲布局優(yōu)質(zhì)、經(jīng)營效率領(lǐng)先的住宅開發(fā)龍頭,分享行業(yè)平穩(wěn)發(fā)展下的確定性收益。

- “出奇”:重點挖掘在非住宅物業(yè)管理領(lǐng)域具備先發(fā)優(yōu)勢、強大外拓能力和成熟服務(wù)體系的上市公司。該賽道成長確定性高,且目前估值可能并未充分反映其長期價值,是尋找超額收益的重要方向。

峰會紀要指出,房地產(chǎn)行業(yè)正在從開發(fā)驅(qū)動轉(zhuǎn)向服務(wù)與運營驅(qū)動,深入理解這一趨勢,聚焦優(yōu)質(zhì)企業(yè)和黃金細分賽道,將是2020年把握相關(guān)投資機會的關(guān)鍵。

如若轉(zhuǎn)載,請注明出處:http://www.cmhotel.com.cn/product/46.html

更新時間:2026-06-15 09:25:59